過去に結構な数の自己破産を処理してきましたが、自己破産する人に共通するのは、「家計の管理能力がない」ということです。

「管理能力がない」というのは言い過ぎかもしれませんので「管理能力が不足している」といっても良いのですが、とにかく自分の毎月の収入と支出を管理することができていない人が多すぎます。

普通の人はその月の収入で余裕をもって収まる範囲内でしかお金を使わないものです。

しかし、自己破産をする人は、その月の収入の多寡にかかわらず、欲しいものがあればお金が有ろうが無かろうが買ってしまいますし、したいことがあれば躊躇なくそれにお金を使ってしまいます。

「自己破産する人は馬鹿なのか?」と思うかもしれませんが、そうでもありません。

なぜなら、目に見える形で家計の状況を提示してあげれば、自分がいかに無駄遣いしているかを認識してもらえるからです。

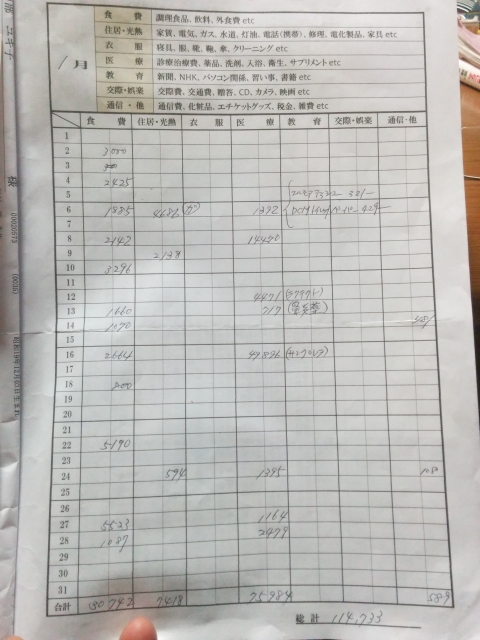

家計簿を付けることで毎月支出している金額を客観的に把握できるようになる

自己破産の依頼があった際、申立書に添付する必要があるため家計表を作らせるのですが、その家計表を作成する過程でその月の支出を調査していると、「え~、私ってこんなにお金を使っていたんですね」と驚く依頼人がほとんどです。

自己破産する人は、普段の生活で自分がどれだけお金を使っているかあまり意識していないのですが、実際に家計表に金額を記入して目の前に提示させられると、自分がいかに無駄遣いをしていたかを理解できるようになるのです。

これは、自己破産をするような家計の管理能力に問題のある人であっても、家計の状況を目に見える形にしておくことができればキチンと家計を管理する能力があることを示しています。

では、財産管理能力の低い人が、日常的に家計の状況を目に見える形で認識することができるようにするためにはどのようにすればよいのでしょうか?

それは、”家計簿”をつけるしかありません。

家計簿を毎日、日常的につけていれば、日々の家計状況を目に見える形で認識することができます。

家計簿を見れば、その月その日にどれだけの支出をしたのか、どれだけの無駄遣いをしたのかが一目瞭然となりますから、家計の破綻を防ぐことができるでしょう。

家計簿をつけたからといって全ての人が自己破産をしなくても良くなるとまでは言えないかもしれません。

しかし、家計簿をつけることによって家計を改善することができれば、自己破産する人も少しは少なくなるのではないかと思います。

自己破産をすると、弁護士や司法書士に報酬として20万から40万円ぐらいは払わなければなりませんし、破産管財人が選任されたら、更にそれとは別に20万円以上の予納金が必要となってきます。

それに比べて、家計簿は100円ショップで売られているノートに定規で線を引くだけで作ることができますから、タダ同然です。

そう考えると、自己破産をして何十万円もお金をとられるなんて馬鹿げていると思いませんか?

今現在、家計が回らなくて借入が増大してしまいそうな人は日本中に何十万人もいるか分かりませんが、そのような人には是非家計簿をつけてもらいたいと思います。

ちなみに、家計簿の作り方はこちらのページでも説明しています。

≫自己破産の”家計表”を作る前に”家計簿”をつけて!という話